FRÅGA: Jag har ett bolån på min bostadsrätt. Jag lånade max, dvs 85% belåningsgrad. Jag har amorterat ner lånet en del till idag. Jag vill nu amortera ner lånet med en klumpsumma för att nå 70% belåningsgrad. Det medför 1% amorteringskrav.

Problemet är nu att min bank säger amorteringskravet sänks till 1% men kommer ändå fortsätta räknas på ursprungslånet , dvs den summan som blev av 85% belåningsgrad. Om jag amorterar ner till 70% belåningsgrad och sen flyttar lånet till en annan bank. Kommer jag då få räkna min 1% i amortering på 70% av inköpsvärdet ? Eller hur går detta att lösa?

Vad säger reglerna? Tacksam för svar!

SVAR: Bra fråga! Vi har också undrat för det framgår inte tydligt förrän man läser Finansinspektionens föreskrift om amorteringskravet.

Det korta svaret är: nej, det går inte att lösa genom att flytta till en annan bank, men om du gör en ny värdering som tidigast med fem års mellanrum så ska det gå.

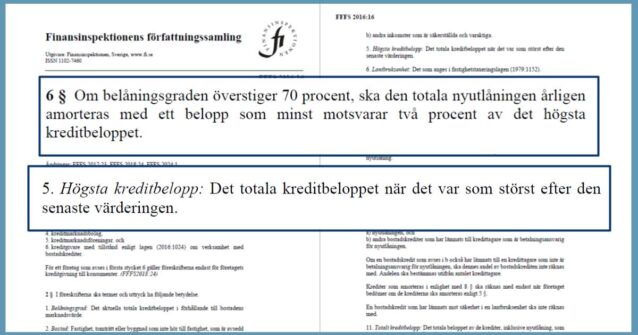

Förklaringen ligger i att det är “det totala kreditbeloppet när det var som störst efter den senaste värderingen” som amorteringskravet avser, inte hur mycket skuld du har kvar. Om du byter bank behåller du kreditbeloppet. Det är därför du måste uppvisa ditt amorteringsunderlag för den nya banken om du flyttar bolånet. Men om du värderar om bostaden kommer amorteringskravet ändras, även om värdet på bostaden är oförändrat, eftersom det totala kreditbeloppet kommer sjunka med alla amorteringar du har gjort sedan förra värderingen.

Det är till exempel nog många som tror att det kan ta som mest 20 år att amortera ned från 70% till 50% belåningsgrad, men sanningen är att det beror på hur stort lånet har varit som mest (sedan senaste värderingen).

Om du skaffar ett lån med 70% belåningsgrad ska du amortera ned 1% av 70%, dvs 0,7% per år. Då tar det 29 år innan du nått 50% belåningsgrad.

Om du skaffar ett lån med 85% belåningsgrad, punktamorterar* ned dig till 70%, så ska du istället amortera ned 1% av 85%, dvs 0,85% per år. Då tar det 24 år innan du nått 50% belåningsgrad.

För de flesta är det här en teknikalitet och inte ett stort problem. Amorteringar är ju inte en kostnad, du betalar i princip till dig själv. För den som har drabbats av ekonomiska svårigheter, eller så kallade “särskilda skäl” kan man istället försöka få dispens med amorteringen.

* Punktamortera betyder att man gör en egen amortering utöver amorteringskravet. Det går utmärkt att göra om räntan är rörlig. Du kan även punktamortera ett bundet lån, men det kostar i ränteskillnadsersättning och är därför inget man ska göra.

Frågan du just läste kommer kanske från en av våra månadsgivare.

Var med och stötta oberoende konsumentupplysning och grävande journalistik genom att gå med i vår Patreon-grupp!

Här kan du läsa mer om hur du stöttar oss.