Nu följer vi tillsammans med Aktiespararna upp förra årets granskning av storbankernas kassako-fonder. Bankerna tjänar fortfarande 4,4 miljarder kronor om året på fonder som en apa hade förvaltat bättre. Nettoutflödet av sparare har ökat, men det förvaltade kapitalet fortsätter växa.

Artikeln är en sampublicering med Aktiespararna.

Förra årets kritik

De fyra storbankerna har sedan många år tillbaka varsin produktgrupp av fonder som alla uppfyller några enkla kriterier:

- De är blandfonder med olika “risknivå”, det vill säga olika blandningar av aktier och räntor

- De är 5-10 gånger dyrare än vad som är skäligt

- De är aktivt förvaltade och säger att de ska slå sina jämförelseindex, men misslyckas med det

- Säg vilken bank du har så säger vi vilken fond du har! Ingen annan än bankens egna “rådgivare” skulle komma på tanken att rekommendera dem. Ändå är dessa fonder bland de mest vanliga.

Under 2022 förvaltades totalt 391 miljarder kronor, vilket gav bankerna intäkter på 4,8 miljarder kronor. Eftersom kunderna hade kunnat få likvärdiga fonder för en femtedel av avgiften riktade vi kritik mot bankerna i en artikel förra året och presenterade alternativa fonder.

Kunderna tar ut pengar, men kapitalet växer snabbare

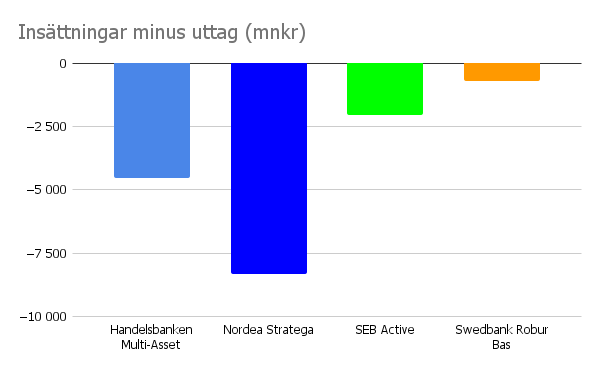

Nytt för i år är att alla fyra storbanker har nettoflöden ut ur sina fonder. Under 2023 plockade kunderna ut 56 miljarder kronor och stoppade in 40 miljarder nya kronor.

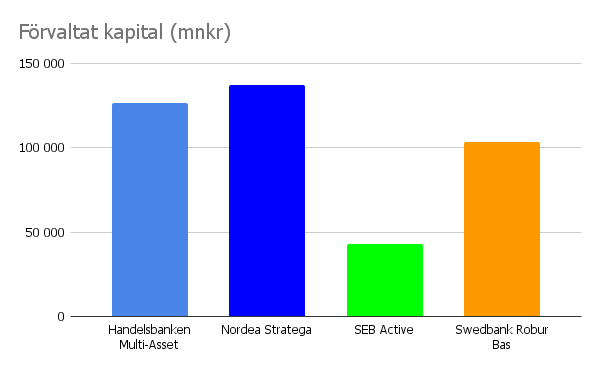

Trots detta utflöde ökade det totala förvaltade kapitalet till 410 miljarder kronor på grund av att fonderna gett positiv avkastning.

Fonderna presterar fortfarande dåligt

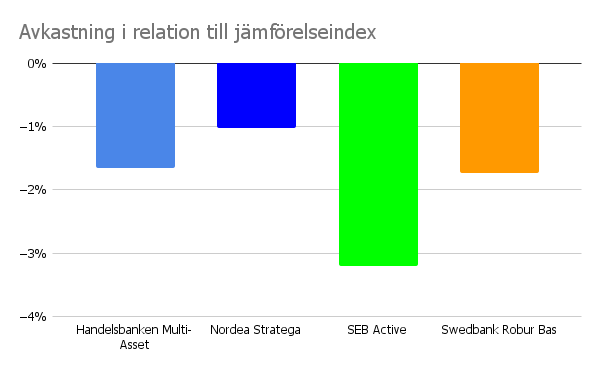

Att fonderna ökat i värde låter ju bra för spararna och det är det förstås, men det beror på att aktiemarknaden som helhet har gått upp och inte att bankerna har gjort ett bra jobb.

När man utvärderar fonder brukar man titta på hur avkastningen varit i förhållande till dess jämförelseindex som visar hur fonden borde ha gått om den presterade genomsnittligt och inte tog ut några avgifter.

Samtliga av storbankernas kassako-fonder fortsatte att underprestera mot sina jämförelseindex under året. Tillsammans, och i snitt, har fonderna sedan de öppnades presterat lite sämre än det avgiftsuttag som varit. Det vill säga, köper du de här fonderna får du någonting som är väldigt likt de billiga indexfonder som vi rekommenderar, men till ett mångdubbelt högre pris. Det är som om du skulle betala 100 kr per liter för mjölken.

Tittar man på finansiell forskning visar den tydligt att det du ska titta på när du köper fonder inte är hur bra de har gått historiskt utan att de är breda och billiga. Om fonderna gått bra historiskt hade det åtminstone varit lite lättare att tro att säljaren själv tror på sina egna “råd”. Så är det alltså inte. En apa hade gjort ett bättre jobb än storbankernas förvaltare.

Tittar vi på hela listan av kassako-fonder har 19 av 21 signifikant underpresterat mot sina jämförelseindex. I två fall har fonderna gått som index.

| Fond | Årlig snittavkastning relativt index |

|---|---|

| Multi Asset 120 | −1,7% |

| Multi Asset 100 | −1,6% |

| Multi Asset 75 | −0,9% |

| Multi Asset 60 | −1,4% |

| Multi Asset 50 | −0,9% |

| Multi Asset 40 | −0,9% |

| Multi Asset 25 | −0,3% |

| Multi Asset 15 | 0,0% |

| SEB Active 80 | −3,2% |

| SEB Active 55 | −2,5% |

| SEB Active 30 | −1,6% |

| SEB Active 20 | −1,3% |

| Stratega 90 | För kort historik |

| Stratega 70 | −1,0% |

| Stratega 50 | −0,8% |

| Stratega 35 | −0,5% |

| Stratega 15 | 0,1% |

| Robur Bas 100 | −1,7% |

| Robur Bas 75 | −1,0% |

| Robur Bas 50 | −1,1% |

| Robur Bas 25 | −1,0% |

| Robur Bas Ränta | −0,5% |

Så ser du till att banken slutar mjölka dig på pengar

Om du har någon av storbankernas kassako-fonder finns det två sätt att lösa problemet.

Det enkla sättet är att ta kontakt med din bank och be dem ersätta din kassako-fond med lågprisfonder med samma riskprofil. De är enligt lag skyldiga att hörsamma dina önskemål.

Det andra sättet innebär att du gör bytet själv. Först bör du bestämma dig för hur stor del av pengarna du vill ha på aktiemarknaden. I brist på andra idéer kan du titta på siffran på din fond. Slutar namnet till exempel på 75 har du 75 procent aktier i din fond och kan lika gärna flytta 75 procent av pengarna till en aktiefond och 25 procent till ett sparkonto. Småspararguiden, Pensionsmyndigheten och Finansinspektionen rekommenderar globala indexfonder med avgiftsnivåer på 0,20%. Lämpliga aktiefonder hittar du i vår Fondguide eller listade längre ned i artikeln. Ett sparkonto med rimlig ränta kan du hitta via vår guide Fixa rätt sparkonto.

Hela listan!

I listan nedan hittar du alla varianter på storbankernas kassako-fonder. Tabellerna visar fondernas årliga avgifter – det vill säga priset – i procent och hur många miljoner bankerna tjänat. Dessutom har vi följt den totala fondförmögenheten och hur den ändrats av att kunderna köpt och sålt under år 2023. Den totala förmögenheten påverkas också av att värdet på tillgångarna stiger.

Handelsbanken

Handelsbankens kassako-fonder går under namnet Multi Asset 15-120. De utmärker sig med att ha många fonder med olika andel aktier och genom att erbjuda en fondvariant med hävstång, dvs fonden lånar pengar för att ha 120% aktieexponering i Multi Asset 120. Fonderna är fond-i-fonder, som i huvudsak investerar i andra Handelsbanken-fonder. Handelsbanken var också först med att starta sina kassako-fonder redan i maj 2004.

| Fond | Årlig avgift (%) | Fondförmögenhet (mnkr) | Avgift (mnkr) | Nya pengar (mnkr) | Pengar som lämnar (mnkr) |

| Multi Asset 120 | 1,67 | 2 107 | 31 | 585 | 444 |

| Multi Asset 100 | 1,61 | 25 891 | 387 | 2 798 | 2 592 |

| Multi Asset 75 | 1,61 | 13 591 | 186 | 2 554 | 1 640 |

| Multi Asset 60 | 1,57 | 14 163 | 201 | 1 217 | 2 426 |

| Multi Asset 50 | 1,53 | 30 875 | 406 | 3 619 | 3 776 |

| Multi Asset 40 | 1,44 | 10 284 | 133 | 448 | 1 769 |

| Multi Asset 25 | 1,05 | 28 159 | 243 | 1 989 | 4 660 |

| Multi Asset 15 | 0,90 | 1 721 | 13 | 79 | 497 |

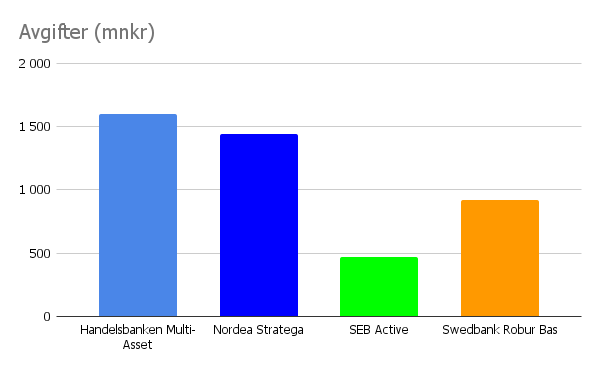

| Total | 126 791 | 1 600 | 13 289 | 17 804 |

Multi Asset 100 har ett jämförelseindex bestående av 50% Norden och 50% globalt. Prestationen mot jämförelseindex på 10 år har i snitt varit -1,6% per år. Det vill säga fonden går ungefär som jämförelseindexet innan den höga avgiften gör att den går sämre.

Det här leder till att kunderna betalar 1,6 miljarder kronor per år i avgifter för produkter som borde ha kostat 0,2 miljarder. Mellanskillnaden på 1,4 miljarder kronor är pengar som kunderna ger bort till banken utan att få något tillbaka.

Småspararguidens alternativa förslag: använd Länsförsäkringar Global Index (avgift 0,20%) i kombination med ett sparkonto. Det kan du göra enkelt utan att behöva byta bank.

Handelsbankens pressavdelning har tidigare avstått från att kommentera kritiken, men ville i samband med förra årets artikel ändå lyfta fram att det finns billigare fonder i utbudet:

“Handelsbanken har ett konkurrenskraftigt helhetserbjudande, där kunderna kan välja bland både attraktivt prissatta passivt förvaltade fonder och aktivt förvaltade fonder.”

Problemet, enligt vår mening, är att bankens rådgivare har ett incitament att sälja de aktivt förvaltade fonderna som bevisligen inte är “attraktivt prissatta”. Handelsbanken har ett bra utbud av lågprisfonder, men vår erfarenhet är att de inte lyfts fram tillräckligt.

“Våra kunder får tydlig information om för- och nackdelar med både aktivt förvaltade och passivt förvaltade fonder, bland annat frågar vi om den enskilde kundens preferenser gällande hållbarhet, pris, möjlighet att få en avkastning som överträffar index. Givetvis frågar vi också kunden hur den ställer sig till den merkostnad en aktiv förvaltning medför. Resultatet av rådgivningen utifrån våra kunders preferenser är relativt jämnt fördelad, för tillfället 60 procent aktiv förvaltning och 40 procent passiv.”

Nordea

Nordeas motsvarighet heter Stratega och lanserades några månader efter Handelsbankens Multi Asset. Fonderna är också fond-i-fonder som alltså investerar i andra Nordea-fonder.

Vi har tidigare kritiserat Nordea för att fusionera in sin svagpresterande fond Stratega 100 i fonden Nordea Global Dividend som hade bättre historisk avkastning. På det sättet blev man effektivt av med dålig historisk avkastning, men fick behålla kunderna och deras avgifter. I samma veva lanserade man istället det senaste tillskottet Stratega 90.

| Fond | Årlig avgift (%) | Fondförmögenhet (mnkr) | Avgift (mnkr) | Nya pengar (mnkr) | Pengar som lämnar (mnkr) |

| Stratega 90 | 1,51 | 490 | 5 | 423 | 243 |

| Stratega 70 | 1,47 | 23 268 | 325 | 1 991 | 2 372 |

| Stratega 50 | 1,42 | 25 216 | 342 | 2 569 | 2 929 |

| Stratega 35 | 1,22 | 47 734 | 577 | 2 686 | 6 792 |

| Stratega 15 | 0,88 | 14 208 | 123 | 522 | 2 302 |

| Stratega ränta | 0,71 | 26 950 | 77 | 2 376 | 4 081 |

| Total | 137 376 | 1 444 | 10 144 | 18 476 |

Nordea Stratega 70 har ett jämförelseindex bestående av 60% globala aktier, 10% svenska aktier och 30% räntor. Underavkastningen i relation till sitt jämförelseindex de senaste tio åren är -1,02% per år i snitt. Det vill säga, om det inte hade varit för den höga avgiften hade den gått helt ok. Kunderna betalade 1,4 miljarder kronor i avgifter förra året för samtliga fonder i Stratega-sortimentet, men har historiskt inte fått valuta för pengarna.

Småspararguidens alternativa förslag: använd Länsförsäkringar Global Index (avgift 0,20%) i kombination med ett sparkonto. Det kan du göra enkelt utan att behöva byta bank.

Nordea svarade på kritiken förra året:

Stratega-fonderna är bland våra mest populära och efterfrågade fonder. Anledningarna till detta är flera. I Stratega-fonderna sköter förvaltarna rebalanseringen av tillgångarna och ser till att risken är i nivå med vad kunden känner sig bekväm med. Det är något som är uppskattat och som också efterfrågas. Lösningen är smidig och passar, så som tidigare har påpekats, sparare som inte vill eller kan vara så aktiva rörande sina investeringar.

SEB

SEB lanserade sin serie fonder Active 20, 30, 55 och 80 först år 2021, men har ändå lyckats få ihop 43 miljarder kronor att förvalta. Fonderna är fond-i-fonder som primärt investerar kundernas pengar i andra SEB-fonder.

| Fond | Årlig avgift (%) | Fondförmögenhet (mnkr) | Avgift (mnkr) | Nya pengar (mnkr) | Pengar som lämnar (mnkr) |

| SEB Active 80 | 1,78 | 7 749 | 102 | 923 | 804 |

| SEB Active 55 | 1,68 | 13 454 | 165 | 1 479 | 1 410 |

| SEB Active 30 | 1,27 | 12 587 | 122 | 940 | 1 790 |

| SEB Active 20 | 1,09 | 9 267 | 80 | 453 | 1 819 |

| Total | 43 057 | 469 | 3 795 | 5 823 |

SEB Active 80 har ett jämförelseindex som består av 50% globala aktier, 30% nordiska aktier och 20% räntor. Sedan starten har fonden tappat hela -3,2% mot sitt jämförelseindex i snitt per år. Tre år är för kort tid för att dra några slutsatser, men SEB får åtminstone svårt att hävda att fonden har gått bra. Kunderna betalade ändå en halv miljard i avgifter för Active-fonderna under 2023.

Småspararguidens alternativa förslag: använd Länsförsäkringar Global Index (avgift 0,20%) i kombination med ett sparkonto. Det kan du göra enkelt utan att behöva byta bank.

SEB har tidigare förklarat den dåliga avkastningen mot jämförelseindex med att indexet inte exkluderat fossila bolag. Ändå bedömdes det aktuella indexet som relevant. Inför årets artikel ser banken fram emot bättre siffror.

– Vår ambition är fortsatt att fonderna ska avkasta bättre än sina jämförelseindex över tid. Under 2023 och inte minst hittills under 2024 ser vi en tydlig trend med bättre relativ avkastning. I år har både själva allokeringen mellan olika tillgångsslag och varje block för sig – aktier, räntor och alternativa investeringar bidragit till att fonderna hittills gått mellan 1,4 och 1,5 procent bättre än sina jämförelseindex, skriver pressansvarig i ett mail.

Swedbank

Swedbanks fondbolag Robur lanserade Bas-fonderna 2014 och är de enda som har hela spannet av 0-100% aktieexponering i jämn fördelning 0, 25, 50, 75 och 100 procent. Netto sattes det in 4 miljarder under 2022.

| Swedbankfonder | Årlig avgift (%) | Fondförmögenhet (mnkr) | Avgift (mnkr) | Nya pengar (mnkr) | Pengar som lämnar (mnkr) |

| Robur Bas 100 | 1,26 | 13 180 | 143 | 3 401 | 1 613 |

| Robur Bas 75 | 1,18 | 21 472 | 228 | 2 406 | 2 470 |

| Robur Bas 50 | 1,04 | 42 295 | 367 | 4 969 | 4 700 |

| Robur Bas 25 | 0,85 | 25 256 | 180 | 2 097 | 4 817 |

| Robur Bas Ränta | 0,59 | 1 065 | 5 | 324 | 304 |

| Total | 103 268 | 923 | 13 197 | 13 904 |

Robur Bas 100 har ett jämförelseindex som består av 70% globala aktier och 30% svenska aktier. Sedan fonden kom till har den i snitt årligen underpresterat mot sitt index med -1,59%. Under 2022 betalade kunderna ändå 0,9 miljarder kronor för Bas-fonderna tillsammans.

Småspararguidens alternativa förslag: använd Swedbank Robur Access Global (avgift 0,20%) i kombination med ett sparkonto.

Carina Sesser, informationschef på Swedbank Robur, undviker våra frågor om fondernas långsiktiga underprestation mot jämförelseindex eller om banken överväger att börja hänvisa till indexfonder.

– Syftet med basfonderna är att erbjuda ett väldiversifierat sparande med investeringar spridda över olika regioner och sektorer, anpassat efter en viss risknivå. Basfonderna ger sparare tillgång till Swedbank Roburs samlade förvaltningskompetens och aktiva hållbarhetsarbete, inklusive bolagsdialoger, skriver hon istället.

Slutsats

Svenska konsumenter har 410 miljarder kronor i storbankernas kassako-fonder som är dyra och samtliga underpresterat mot sina jämförelseindex. Ingen annan än banken själv rekommenderar de här fonderna och ingen kund borde ha dem. Det här leder till att svenska konsumenter drabbas av avgiftsuttag som är uppskattningsvis 4 miljarder kronor högre än en kombination av global indexfond och sparkonto som hade gett ungefär samma risknivå och avkastning före avgifter.

1) Vissa fonder handlas i EUR. Växelkurs 12 kronor har då använts.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag. Tack för ditt stöd!

Vi står på din sida i finansdjungeln. Vi avslöjar finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan också stötta oss via vår supportersida på Patreon.