Finansmarknadsminister Niklas Wykman har idag mottagit ett betänkande som innehåller en utvärdering av amorteringskravet och bolånetaket. Förslaget innebär lättnader för bolånetagarna och lär enligt simuleringar leda till 5 procent högre bostadspriser.

Regeringen tillsatte en kommitté 13 april 2023 med uppdrag att “analysera hur låntagarbaserade makrotillsynsåtgärder kan utformas för att hantera makroekonomiska risker och konsumentskydd och på det sättet bidra till en ändamålsenlig tillämpning av åtgärderna”. Utvärdera amorteringskravet alltså.

Idag presenterades resultatet från utredaren.

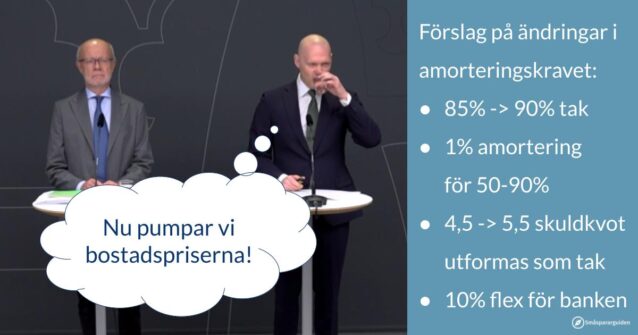

Förslagen i korthet

- Bolånetaket höjs från 85% till 90%

- Amorteringkravet sänks till 1% för alla lån mellan 50-90% belåningsgrad (ned från 2% för 70-85% belåningsgrad)

- Skuldkvoten höjs från 4,5 -> 5,5 och blir ett tak och inte något som leder till amorteringskrav på 1%. Man kommer alltså kunna låna 5,5 gånger sin årsinkomst, inte mer. Tidigare gick det, men man fick amortera 1% extra.

- Banker får dock ha 10% sin bolånestock ovanför skuldkvotstaket. “Flexibilitetskvoten” införs för att ge bankerna möjlighet att göra individuella bedömningar och därmed undanta en viss andel av nyutlåningen från det föreslagna skuldkvotstaket. Syftet är att minska de negativa effekterna av ett strikt skuldkvotstak, särskilt för vissa låntagare som skulle påverkas oproportionerligt mycket, exempelvis unga hushåll och förstagångsköpare.

Priserna väntas stiga med 5%

Utredningen gör en analys på vilka effekter förslagen kan ha på bostadspriserna:

De föreslagna lättnaderna i låneregleringarna kommer att öka efterfrågan på bostäder. Effekten bedöms dock bli relativt begränsad. [Enligt simulering] skulle de aggregerade bolånen kunna öka med 11 procent. Merparten av de nya lånen är knutna till bostadsköp, men för att beräkna en effekt på bostadsförvärven räknar vi bort den del av låneökningen som kan hänföras till tilläggslån och bankbyten. Då uppgår den simulerade låneökningen avsedd för bostadsköp till 9 procent i aggregatet. Under antagande att kontantinsatsen är oförändrad motsvarar det 5 procent dyrare bostäder.

Till detta kommer att efterfrågan från potentiella förstagångsköpare kommer att öka. Eftersom bostadsbeståndet är opåverkat på kort sikt är en rimlig bedömning att den allmänna prisnivån på bostäder kan komma att stiga med något mer än 5 procent. Detta bedöms stimulera byggandet och på sikt öka utbudet av bostäder. Om efterfrågeökningen i stor utsträckning kommer från nya förstagångsköpare kan det ökade byggandet framför allt komma att riktas mot mindre och billigare bostäder.

Ändringarna föreslås i två steg

Ett stegvist införande är tänkt att minska risken för oönskade effekter på marknaden och ge utrymme för utvärdering av både positiva och negativa effekter.

Första steget: Bolånetaket höjs till 90 procent, det skärpta amorteringskravet avskaffas för lån som överstiger 4,5 av bruttoinkomsten, och ett skuldkvotstak på 5,5 med en flexibilitetskvot på 10 procent införs.

Andra steget: Amorteringskravet på 2 procent för lån över 70 procent av bostadens värde tas bort och ersätts med ett allmänt amorteringskrav på 1 procent för alla lån över 50 procent av bostadens värde

Vad händer härnäst?

“Vi kommer nu att analysera betänkandet. Utgångspunkten för det fortsatta arbetet är som alltid att värna den finansiella stabiliteten”, säger finansmarknadsminister Niklas Wykman i sitt pressmeddelande.

Är det smart att låna 90%?

En sak är vad man får göra. En annan sak är vad som är smart att göra.

För de allra flesta är det ingen bra idé att låna 90% av bostadens värde. Det betyder att om bostadspriserna går ner 20% – vilket mycket väl kan hända – och man av någon anledning behöver flytta och sälja bostaden så har man lån kvar efter att bostaden är såld. Och det är ingen rolig situation.

Det är möjligt att det är en hanterbar risk för någon – till exempel någon som går direkt från studierna till ett välbetalt jobb i en säker bransch och har en riktigt bra sjukförsäkring – men för de allra flesta rekommenderar vi att stå ut tills du har åtminstone 15-20% i kontantinsats. Även om det betyder att harva runt på andrahandshyresmarknaden i ett par år till.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag. Tack för ditt stöd!

Vi står på din sida i finansdjungeln. Vi avslöjar finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan också stötta oss via vår supportersida på Patreon.