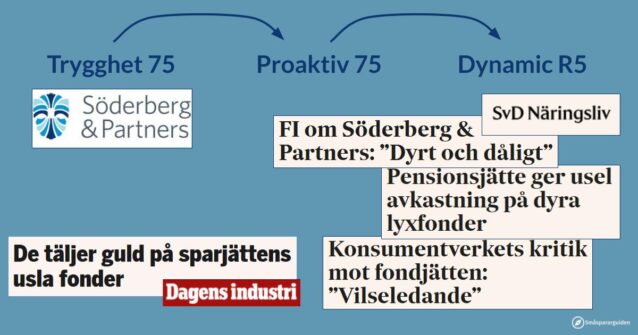

Söderberg & Partners egna Proaktiv-fonder har tidigare kritiserats av Konsumentverket, Finansinspektionen och nationalekonomer. Nu har den ökända riskkontrollmodellen lagts ned och fondernas 46 miljarder kronor har flyttats in under nytt namn: Dynamic.

Den korta versionen

- Småspararguiden har i ett decennium varnat för fonderna Proaktiv 75, Proaktiv 80, Proaktiv 85 och Proaktiv 90 och placerat dem högst upp på listan över de sämsta produkterna på finansmarknaden.

- Kundernas pengar har nyligen flyttats till de nystartade fonderna Dynamic R2 och Dynamic R5.

- Fonderna var dyra och dåliga innan namnändringen och kommer fortsätta att vara lite mindre dyra och dåliga. Rådet är fortfarande att byta till andra fonder.

2016: Trygghetsfonder “dyrt och dåligt”

Pensionsbjässen Söderberg & Partners förmedlar försäkringar till privatpersoner och företag och sköter administration kring löner och pensioner för arbetsgivare. En stor del av intäkterna kommer från förvaltningen av egna fond-i-fonder registrerade i Luxemburg. Från början gick de under namnen Trygghet 75, Trygghet 80, Trygghet 85 och Trygghet 90.

“Vilseledande”, tyckte Konsumentverket 2016, och hänvisade till att det bryter mot god marknadsföringssed att beskriva fonder som trygga. Dessutom hade fonderna marknadsförts med historisk avkastning på ett felaktigt sätt och utan ett relevant jämförelseindex.

Samma år rapporterade Svenska Dagbladet att fondexperter pekade på allvarliga brister i informationen till spararna och att avgifterna var betydligt högre än genomsnittet. Erik Lindholm, biträdande chef för Finansinspektionens avdelning för konsumentskyddstillsyn, beskrev det som “dyrt och dåligt”.

2017: Namnbyte till Proaktiv

Svaret från bolaget blev att byta namn på fonderna till Proaktiv 75, Proaktiv 80, Proaktiv 85 och Proaktiv 90.

2020: Strategin underpresterade kraftigt

År 2020 skrev Dagens Industri att Söderberg & Partners fortsatte tälja guld på sina egna fonder. Trots att fonderna marknadsfördes som kapitalskyddande, visade de sig vara ofördelaktiga för pensionsspararna när börsen svängde kraftigt. Fondernas respektive strategier var att sälja av sina aktietillgångar om börsen skulle falla för att på så sätt skydda 75, 80, 85 respektive 90 procent av fondens tillgångar. Sådana löften går naturligtvis inte att ge och själva strategin underpresterade kraftigt kring pandemin när hela återhämtningen missades för att fonderna sålt av sina aktiefonder.

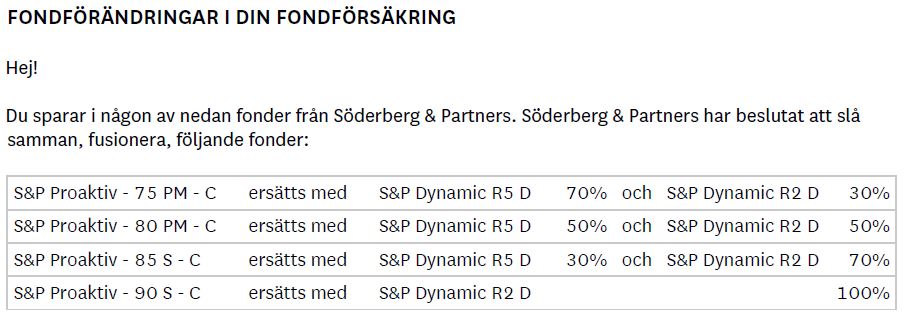

2023-2024: Namnbytet till Dynamic via fusion

År 2022 startades två nya fonder; Dynamic R5 och Dynamic R2, med snarlik förvaltningsmodell som Proaktiv-fonderna. Suffixet R5 betyder risknivå 5, vilket verkar innebära 90-100% aktiefonder. Dynamic R2 med risknivå 2 ska över tid ha 30% aktiefonder. De är fortfarande fond-i-fonder som alltså investerar i andra fonder.

Under de två efterföljande åren har bolaget sedan fusionerat in de gamla Proaktiv-kundernas 46 miljarder kronor till dessa nya fonder. Ingen publik information finns att ta del av och varken ordet “Proaktiv” eller “Dynamic” förekommer i koncernens årsredovisning, men från Skandia har vi begärt ut ett exempel på det brev kunderna har fått ta del av. Där beskrivs förändringarna och kunderna meddelas att om inget görs kommer pengarna flyttas några veckor senare.

Manövern att starta nya fonder i smyg för att sedan fusionera in kunder från andra fonder kan uppfattas som ett försök att dölja de gamla fondernas bristfälliga historik som nu faller bort ur allt marknadsföringsmaterial. Kritiken som finns på nätet blir på det här sättet också betydligt svårare att hitta.

Kritiserade riskkontrollmodellen skrotas

Söderberg & Partners verkar ha tagit till sig av kritiken mot den tidigare “kapitalskyddande” strategin att sälja av aktiefonder när börsen faller. Dynamic-fonderna har inte någon sådan modell.

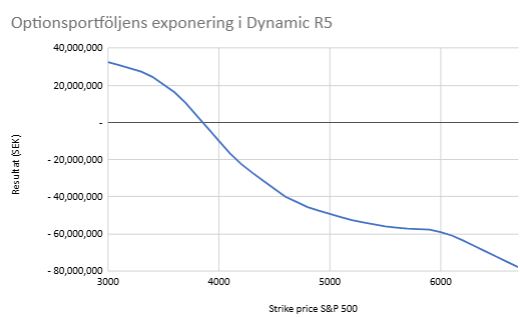

Istället har fonderna utrustats med en serie optionsinvesteringar som skall “skydda mot extrema marknadsrörelser”. Optioner är komplexa finansiella produkter som kan beskrivas som en form av vadslagning där man med liten kapitalinsats kan betta på att en viss aktie eller index ska gå upp eller ned mer än ett visst gränsvärde. I det här fallet har fonderna köpt optioner som skyddar mot kraftiga nedgångar i det breda amerikanska indexet S&P 500, vilket påminner om en försäkring. Om börsen rullar på som vanligt förlorar fonden lite pengar hela tiden, men om börsen faller kraftigt så träder optionerna in och lindrar fallet. Optionsstrategin kan ha sina poänger för den som sparar på kort sikt och har speciella preferenser. Men, all form av försäkring kostar, och sparar man långsiktigt, som dessa fonder oftast syftar till, blir det snarare en onödig kostnad. Den här typen av strategi har vi aldrig tidigare stött på i fonder för pensionssparande.

Vårt försök att illustrera optionsportföljen bekräftar att det är vid dåliga börsrörelser fonden tjänar pengar, men att det troliga är att fonden förlorat omkring 0,1% av kapitalet.

Fortfarande dyrt och dåligt

För sparare är det viktigt att vara medveten om att fonderna fortfarande har en avgiftsbörda på 1,2%, vilket är sex gånger dyrare än vad de underliggande fonderna kan handlas för. Avgiften har sänkts från nivåer som tidigare legat på över två procent.

I en intervju med Dagens Industri förklarar Söderberg & Partners att det här beror på att man vill gå mot att ta separat betalt för rådgivningen, något som tidigare har finansierats genom fondernas avgifter. Vi menar att de har en bit kvar att gå innan vi är nöjda, men vi får ändå erkänna att avgiftssänkningen är ett steg i rätt riktning.

Kunder som hittar namnet Dynamic bland sina fonder bör hursomhelst se sig om efter bättre alternativ.

Söderberg & Partners har inte gått att nå för en kommentar.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag. Tack för ditt stöd!

Vi står på din sida i finansdjungeln. Vi avslöjar finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan också stötta oss via vår supportersida på Patreon.