Hur mycket lån är det egentligen bra att ha på din bostad? Vårt svar är mellan 50% och 75% vilket är ett bra riktmärke både för att bestämma hur mycket lån du tar vid köp och hur snabbt du ska amortera.

Den här artikeln är en del av vår kurs "Köpa Bostad", men förhoppningsvis får även du som inte går kursen ut någonting av den.

Sammanfattning

Den korta sammanfattningen är:

- Ta dig ner till åtminstone 75% belåningsgrad så fort du kan (men inte på bekostnad av att ha ett par månadslöners buffert för oväntade utgifter).

- Amortera som mest ner till 50% belåningsgrad och för de allra flesta har du inte bråttom dit heller.

Du måste förstås också följa de lagstiftade amorteringskrav som finns.

Tänk belåningsgrad – inte amortering

Belåningsgrad är hur stora lån du har i förhållande till marknadsvärdet på bostaden. Om du äger ett hus som är värt 10 miljoner kronor innebär 5 miljoner kronor i lån 50% belåningsgrad, 7 miljoner kronor i lån 70% belåningsgrad och så vidare.

Vi får ofta frågan om hur mycket man ska amortera. Svaret är att du ska amortera mycket om du har för hög belåningsgrad och så lite som möjligt om du har för låg belåningsgrad.

Risken med för hög belåning

Det finns olika problem med att ha höga lån.

En sak är förstås att du får betala mycket pengar om räntan går upp (vilket har att göra med lånets storlek – inte belåningsgraden). Blir det ett problem skulle vi dock argumentera för att problemet är att du bor dyrare än du har råd med och att du borde överväga att skaffa ett billigare boende oavsett storleken på lånen.

Själva belåningsgraden blir ett problem först när du ska sälja. Innan dess spelar marknadsvärdet och belåningsgrad på sätt och vis inte så stor roll. Problemet är dock att risken för att du behöver sälja nästan alltid finns. Det kan ta slut med partnern, du kan förlora jobbet eller få andra förändrade förutsättningar som gör att du behöver/vill bo någon annanstans.

Det scenario du verkligen ska vara rädd för är den här kombon:

- Bostadsmarknaden går ner så att lånen är större eller nästan lika stora som värdet på bostaden

- Något händer som gör att du behöver sälja bostaden

I allra värsta fall säljer du bostaden, men lyckas inte betala av riktigt hela lånet. Då har du en skuld som hänger över dig och du kan glömma att köpa en ny bostad under överskådlig framtid.

Ett mildare scenario är att du lyckas betala av skulderna, men inte har pengar nog till kontantinsatsen för ett nytt boende.

Har du en väsentlig summa sparpengar blir problemen förstås mindre. Här ska du dock också tänka att börsen kan gå ner vilket är anledningen till att vi generellt rekommenderar att amortera ned till 75% belåning innan du börjar spara långsiktigt i aktiefonder.

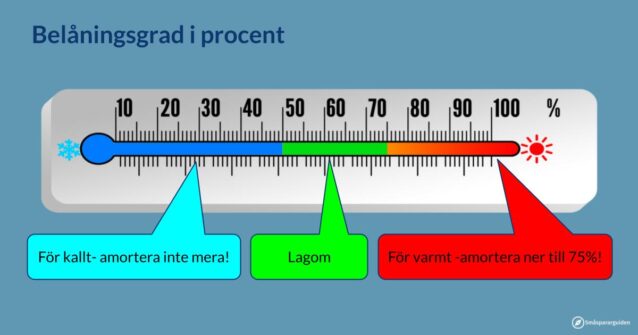

Över 75% är hög belåning

Hur mycket bostadsmarknaden kan gå ner är förstås omöjligt att svara på, men sett till historik tycker vi att du ska ta höjd för åtminstone 20%. Lägg på lite marginaler för saker som mäklarkostnader och vi landar på 75% belåning.

Har du mer lån än så tycker vi att du ska prioritera att ta dig ner dit framför både utgifter och långsiktigt sparande (buffert behöver du ändå).

Problemet med för låg belåning

Att det kan vara farligt att vara för högt belånad förstår de flesta, men att vara för lågt belånad är faktiskt också ett problem.

- Pengar inlåsta i bostaden kan du inte använda om du inte säljer bostaden (eller får ett nytt lån).

- På riktigt lång sikt är avkastningen för en billig, global aktiefond högst sannolikt större än räntan på bolånet

Vi pratar ganska ofta med pensionärer som på pappret är rika eftersom de äger en bostad som är värd många miljoner med ett litet eller inget lån, men de har begränsat med sparpengar och pensionen de får varje månad är inte så hög. Hade de slutat amortera för 25 år sedan och börjat spara i aktiefonder istället hade de varit ännu rikare även på pappret och framförallt haft pengar nog att både betala ränta på lånen och ta ut ett trevligt tillskott utöver det varje månad.

I den här artikeln gör vi några räkneexempel som förklarar varför Eva 60 år inte ska amortera.

Amortera inte under 50%

Vi tycker nästan aldrig att det finns någon anledning att gå under 50% i belåning. Risken att bostaden ska tappa i närheten av 50% av sitt värde är så liten att vi inte oroar oss för den. Så vid 50% belåning kan du vara väldigt säker på att du kan betala av lånen och ändå få pengar över när du någon gång säljer.

Lagom lån vid nyinköp

Om du köper en ny bostad och har så mycket sparpengar att du har möjlighet att välja belåningsgrad rekommenderar vi alltså att sikta på någonstans mellan 50% och 75%. Det här beror till viss del på hur försiktig du vill vara.

Själv skulle jag välja att lägga mig närmare 75%. Jag är inte jätteförsiktig av mig och det man också kan ta hänsyn till är att vi har ett amorteringskrav som gör att lånet över tid ändå minskar. Dessutom är det troliga scenariot att bostadspriserna på hyggligt lång sikt går upp åtminstone med inflationen och då blir belåningsgraden också mindre.

Ska vi säga något säger vi därför snarare 75% än 50%, men vill du ha goda marginaler för kombinationen av en större nedgång i bostadsmarknaden och att du behöver flytta ska du välja lite lägre. Gränsen för när vi tycker att du är för försiktig går just vid 50%.

Se också till att du har en buffert på sparkonto kvar utanför bostaden även om det betyder mer belåning. Vi brukar rekommendera 2-3 månaders utgifter för dig som äger ditt boende och har du inte stenkoll på vad allt kostar i samband med flytten så rekommenderar vi att lägga på lite extra ifall det dyker upp något du har missat.

Hur mycket ska man amortera?

Vid det här laget är svaret kanske uppenbart:

- Belåningsgrad över 75%: Amortera så mycket du kan (men se till att ha en buffert först).

- Belåningsgrad 50%-75%: Amorteringskravet kommer att tvinga dig att amortera minst 1% av lånet per år. Det räcker för de flesta, men vill du snabbt ner till 50% kan du amortera mer.

- Belåningsgrad <50%: Amortera inte alls

Ta av sparpengar för att amortera?

Amortera behöver inte bara betyda att betala ett månadsbelopp. Åtminstone om du har rörlig ränta (har du bunden riskerar du att få betala ränteskillnadsersättning) kan du när som helst göra en större engångsamortering.

Har du sparpengar utöver bufferten och har över 75% belåningsgrad är det antagligen en bra idé att ta av dem för att ta dig ner mot/till 75%/din önskade belåningsgrad.

Har du redan en låg belåningsgrad är det däremot en dålig idé att betala av ännu mer.

Ta av sparpengarna för att betala räntan

För många är det viktigt att inkomsterna är större än utgifterna varje månad och det är förstås en bra grundprincip. Problemet kan bli om du räknar in räntekostnaden, men inte avkastning på sparpengar i den kalkylen. Vi träffar många som vill betala av lånen även bortom 50%-sträcket för slippa betala räntan varje månad.

I de här fallen rekommenderar vi att se lån och sparpengar tillsammans. Ta av sparpengarna för att betala räntan på lånen. Har du pengarna i en billig, global aktiefond kommer du som sagt med väldigt stor sannolikhet att ha tjänat på det ändå om 25 år. Har du pengar på sparkonto är det för att du behöver pengarna någorlunda snart och då är det värt att betala ett pris för att ha tillgång till pengarna.

Kan du hålla i pengarna?

Hela resonemanget i den här artikeln bygger på att du är en präktig individ som sparar pengar du inte använder för amortering. Misstänker du att du istället kommer att göra av med pengar på något som du kommer att ångra i efterhand kanske det här med att låsa in pengarna i bostaden är mer bra än dåligt. Det bästa är att ha mycket sparpengar och lånen kvar, men om alternativet är att ha kvar lånet samt vaga minnen av många blöta kvällar på Stureplan kanske det ändå inte är så dumt att vara skuldfri.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag. Tack för ditt stöd!

Vi står på din sida i finansdjungeln. Vi avslöjar finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan också stötta oss via vår supportersida på Patreon.