Har du hört någon säga “Jag har inga lån kvar så jag bor väldigt billigt”? Då kan du vara ganska säker på att det inte var en ekonom. I den här artikeln förklarar vi hur du räknar om värdet på din bostad till en månatlig kostnad.

Månatliga utgifter är inte allt

Månatliga utgifter är lätta att se. Går du in på din bank kan du enkelt se vad du betalar för ränta på bolånet. Bor du i bostadsrätt vet du precis vad du betalar i avgift till bostadsrättsföreningen och bor du i villa eller radhus är driftskostnaderna (el, vatten och sophämtning) lätta att förstå.

Bra så och det är klart att du behöver hålla koll på vad du måste betala varje månad, men många använder den siffran för att jämföra med hyran för en hyresrätt eller för att bedöma hur mycket dyrare det skulle bli med en större bostad. Och det är inte en relevant jämförelse. För att göra den jämförelsen behöver du också ta hänsyn till mer kostnader än så.

Inlåsta pengar kostar

Om du äger en bostad värderad till tre miljoner kronor och har ett bolån på två miljoner kronor har du en miljon kronor som är dina, men som är inlåsta i bostaden.

Det betyder att om du skulle sälja din bostad skulle du ha en miljon kronor* som du skulle kunna använda eller investera i något annat. Och som investering är en bostad utan hyresintäkter hög risk och låg förväntad avkastning. Det vill säga en dålig investering.

Ekonomer brukar prata om alternativkostnad. Det vill säga vad du missar genom att ha din miljon inlåst i bostaden.

Även när det gäller den del av bostaden som du har lånat till skulle en ekonom räkna med högre kostnad än bolånet. Anledningen är att du tar en stor risk – bostaden kan falla i värde – och då vill du också ha en viss avkastning på din investering. Hade du kunnat köpa ytterligare en bostad, låna till hela kostnaden och sedan hyra ut till någon som bara betalar ränta, driftskostnader och underhåll hade det inte varit en bra idé.

Kostnaden: bolåneräntan + 1,5%

Ett problem är dock att det är svårt att säga vad kostnaden för kapital är. Här är vårt förslag på hur du ska räkna.

- Utgå från SBAB:s ränta med 10-årig bindningstid

- Lägg på 1,5%

- Multiplicera med bostadens värde

- Dela med 12 för att få månadskostnad

När vi skriver det här är SBAB:s 10-åriga ränta 3,31%. Det betyder att du ska räkna med runt 5%. För ett hus som är värt 3 miljoner kronor blir kapitalkostnaden då 150 000 kronor per år eller 12 500 kronor per månad. Eftersom det baseras på en 10-årig ränta kommer det inte att ändras särskilt mycket, även om Riksbanken sänker räntan som planerat det närmaste året.

Notera att om du räknar så här ska du inte räkna med din ränteutgift som en kostnad. Gör du det räknar du dubbelt.

Räkna ut hela månadskostnaden innan du köper bostad

Vi tycker att du ska använda det här sättet att räkna när du funderar på att köpa en bostad. När du funderar på hur mycket pengar du vill och kan lägga på din bostad bör du räkna ut en månadskostnad och då blir kapitalkostnaden en del av det. Du behöver också lägga till driftskostnader (inklusive avgift till föreningen om du bor i bostadsrätt) och avsättning till underhåll.

När du har räknat ut din månadskostnad kan du fundera på om det är värt det eller om du hellre bor mindre/längre från stan och lägger mer pengar på mat, resor eller nöjen.

Har du läst så här långt är du egentligen klar. Resten av artikeln är överkurs och inget du behöver för att kunna räkna rätt.

Faktorer som spelar in

Det här är en övning med massa antaganden och ingen exakt vetenskap. Det viktiga för de flesta är inte om du räknar på 4%, 5% eller 6% utan att du multiplicerar med hela bostadens värde (inte bara den del du har lån på). Det är också viktigt att du utgår från en 10-årig ränta och inte räntan just nu – du ska förhoppningsvis bo kvar ett tag – och att du lägger på lite mer än det. (När vi skriver det här är 3-månadersräntan nästan en procent högre än 10-årsräntan och då landar du ganska rätt om du räknar med den, men det är en ovanlig situation.)

Vill du ändå fundera på hur mycket mer än den 10-åriga räntan du ska lägga på kommer några saker att tänka på här:

- Har du superbra ekonomi och är mästare på att förhandla din bolåneränta kan du dra av lite. Åtminstone om du faktiskt har ett stort lån. Om du av någon anledning tror att du kommer att få betala mer än SBAB-ränta behöver du istället lägga på lite.

- Hur stort problem är det för dig att du har pengarna inlåsta? Om du är en pensionär med för låg pension och inga andra besparingar gör det här riktigt ont. Då skulle en ekonom räkna på en högre kapitalkostnad för att kompensera för den smärtan. Om du ändå är i en fas i livet där du inte tror att du kommer att vilja använda pengarna innan du säljer bostaden är problemet mindre.

- Hur mycket andra pengar har du? Har du 20 miljoner kronor i aktiemarknaden kan man rentav säga att du sprider riskerna när du investerar i något annat än aktiemarknaden vilket sänker kapitalkostnaden. Om du stoppar in alla pengar du har i huset får du ingen diversifiering och du bör räkna med en högre kapitalkostnad.

- Hur bra är du på att hantera pengar? Det vill säga vad skulle du ha gjort om du istället hyrde en bostad och fick loss pengarna? Skulle du bara låta dem ligga på ett bankkonto utan ränta är den förväntade avkastningen på bostaden trots allt högre. Och om du rentav skulle frestas att göra av med dem på något som du skulle ångra senare är inlåsningen en fördel och inte en nackdel. Då kan du också räkna på en lägre kapitalkostnad.

Så räknar Andreas

- Själv bor jag i kollektiv där vi är tre personer som äger huset. Tyvärr säger nästan alla banker nej till att låna ut pengar till en sådan konstellation. De gillar tydligen kärnfamiljer. Det gör att vi inte kan ställa bankerna mot varandra på samma sätt och sist vi försökte sa SBAB nej**. Jag lägger därför på en halv procentenhet på SBAB:s 10-åriga ränta.

- Jag är ensam förälder till en tvååring och har även en åttaåring som mår bra av korta skoldagar. Det gör det svårare att jobba heltid. Jag uppskattar också friheten i att ha pengar tillgängliga. Just nu tar jag lite extra obetald ledighet i väntan på nästa konsultuppdrag och jag har tagit flera “pauser” i min karriär där jag läst genusvetenskap respektive jobbat med Småspararguiden på heltid. Jag gillar också känslan av att kunna säga upp mig från mitt jobb utan att ha ett nytt jobb påskrivet. Jag har dock en hel del pengar utanför bostaden ändå och det minskar problemet med inlåsta pengar. Jag har också lån på cirka halva min del av bostaden så det är bara hälften av pengarna som faktiskt är inlåsta. Jag skulle därför säga att jag är ganska genomsnittlig här. Eller egentligen är jag inte särskilt genomsnittlig, men mina konstigheter tar ut varandra i den här aspekten

Därför drar jag varken av eller lägger på något här.

Därför drar jag varken av eller lägger på något här. - Jag har nästan lika mycket pengar “utanför” huset som bostaden är värd. För mig innebär bostaden därför en viss riskspridning. Här drar jag av den där halva procenten igen.

- Jag är hyggligt disciplinerad med mina pengar och tycker förstås att jag hanterar dem väldigt rationellt. Här finns ingen anledning att pruta på kapitalkostnaden.

Eftersom punkt 1 och 3 tar ut varandra kommer jag fram till att det passar mig bra att räkna enligt vårt förslag ovan.

Jag räknar därför med en kapitalkostnad på 5%. Min del av huset är värt ca 2,8 miljoner kronor vilket gör att min kapitalkostnad blir 140 000 kronor per år eller cirka 11 700 kronor/månad.

Därför behövs mer än bolåneräntan

Receptet “10-årig ränta plus 1,5%” låter som ett väldigt förenklat påhitt – och det är det också. Det finns ingen vetenskaplig artikel som säger att du ska räkna exakt så här, men det finns några resonemang man kan göra för att landa ungefär där.

Det första är att att göra tankeexperimentet att du har möjlighet att köpa en villa där du:

- Får låna pengar till hela köpet

- Vet säkert att du har en pålitlig hyresgäst som är beredd att betala alla kostnader som uppstår (inklusive avsättning till underhåll/renoveringar) samt din bolåneränta

Det betyder att det är du som vinner eller förlorar pengar om priset på bostaden går upp eller ner, men du behöver inte lägga ut några pengar och du går plus/minus noll varje månad.

Hade det varit en bra idé? Vårt bestämda svar är nej. Som vi nyligen skrev i en annan artikel är den förväntade avkastningen efter inflation nära noll och det finns en klar risk att priset på bostaden går ner och du förlorar mycket pengar.

Ska tankeexperimentet vara rättvist så lovar hyresgästen dessutom inte att betala vilken ränta som helst utan bara räntan som den ser ut just nu. Det vill säga går räntan upp är det du som förlorar pengar. Det är också därför vi använder den 10-åriga räntan hellre än räntan du betalar idag.

För att det här ska vara en bra idé behöver du alltså få din hyresgäst att betala lite mer än räntan. Gör hen det blir investeringen plötsligt aptitlig. Du behöver inte lägga ut några pengar, men det troliga är att du får pengar varje månad. Det här är kärnan i hur du tänker på investeringar som en ekonom. Du tar en ekonomisk risk, men i genomsnitt går du plus. På finansiska kallas det riskpremie.

Ett annat sätt att tänka är att det finns en anledning att banken inte lånar ut till hela bostaden utan kräver en kontantinsats***. Det är för att om priset går ner lite kan banken fortfarande tvångsförsälja bostaden och få tillbaka sina pengar om de behöver. Hade de lånat ut till 100% hade också krävt en väsentligt högre ränta. Och då har banken också en mycket bättre riskspridning än du eftersom ditt lån bara är en bråkdel av bankens förmögenhet.

Utifrån det här resonemanget är det rimligt att lägga på en del på den ränta du kan låna till (därmed så klart inte sagt att det ska vara exakt 1,5%).

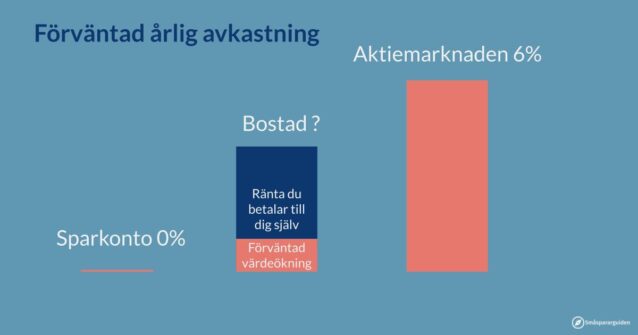

Jämför med aktiefond och sparkonto

Ett annat sätt att tänka är att jämföra din bostadsinvestering med andra investeringsmöjligheter. De två sparformer vi brukar rekommendera är (billig, global) aktiefond och sparkonto. Så låt oss jämföra bostadsinvesteringen med dem.

Aktiefonder

- När vi räknar på aktiefonder brukar vi räkna med en genomsnittlig förväntad avkastning på 6% utöver inflationen. Det är ingen som vet hur framtiden kommer att se ut, men de flesta experter brukar anta ungefär så mycket.

- Nackdelen med en aktiefond är att börsen ibland kraschar. I de värsta börskrascherna historiskt har den globala aktiemarknaden tappat runt hälften av sitt värde. Vi brukar därför räkna med att du kan förlora 50% av dina pengar på aktiemarknaden på kort sikt. (Har du ett riktigt långsiktigt perspektiv är chansen dock mycket stor att du hinner få igen pengarna.)

Sparkonto

- På ett sparkonto kan du just nu få drygt 3% ränta, men räntorna är på väg ner och binder du på fem år hos SBAB får du 2,5%. Riksbankens mål är att inflationen är 2%. Under stora delar av lågränteperioden var inflationen högre än sparkontoräntorna. Här räknar vi med 0% avkastning utöver inflationen.

- Å andra sidan är risken att förlora pengar på kort sikt låg. Även om vi räknar realt och tar hänsyn till att inflationen kan minska värdet. Mellan 2021 och 2023 var inflationen 18% enligt SCB. Med en bra ränta fick du igen ett antal procent, men även om vi avrundar nedåt räknar vi med att du förlorar 10% i ett riktigt dåligt scenario.

Bostadsmarknaden

- Om vi inte tar hänsyn till kostnader för drift och underhåll räknar vi med att den förväntade prisökningen på din bostad är 1% utöver inflationen. De längre studier vi sett brukar sluta på lite plus, men väldigt lite sett till tidshorisonten. Tar vi exempelvis den här studien på svenska bostäder och räknar från 1730 har den genomsnittliga årliga avkastningen varit ca 1% utöver inflationen.

- Hur mycket du kan förlora på din bostad är också svårt att säga. Under den svenska 90-talskrisen gick de generella huspriserna ner med 20%. Tar vi också hänsyn till inflationen föll priserna 25-30%. Tar vi dessutom hänsyn till att vi jämför en väl diversifierad aktiefond med köp av ett enskilt hus bör vi lägga på lite extra eftersom din bostad kan drabbas hårdare än genomsnittet. Vi räknar därför på 35% förlust i ett riktigt dåligt scenario.

Bostadsmarknaden kan vi sämre än aktiemarknaden så kunniga läsare får gärna höra av sig med synpunkter på de här antagandena.

Gör vi en väldigt förenklad beräkning**** kan vi tänka att om du får 0% förväntad avkastning för 10% förlustrisk på sparkonto och 6% förväntad avkastning för 50% förlustrisk behöver du få knappt 4% förväntad avkastning för en förlustrisk på 35% för att det ska bli lika “bra betalt” för den risk du tar.

Som vi tidigare har skrivit är den förväntade värdeökningen 1% utöver inflationen så då behöver du ytterligare 3%.

Därutöver skulle en ekonom lägga på lite extra för nackdelen det innebär att låsa in pengarna. Det är högst individuellt hur stort problem det är, men för de flesta av oss är det en betydande nackdel. Vi drar till med 2% när vi räknar, men om någon säger 1% eller 3% har vi inte heller några starka motargument.

Räknar vi så här kommer vi fram till 5% pålägg som en bra schablon att räkna på. Vill man nörda kan man räkna lite högre eller lägre beroende på individuella faktorer.

Den som verkligen har hängt med inser att ingenting i ovanstående resonemang egentligen är knytet till bolåneräntan. Däremot påverkar det kalkylen om du har möjlighet att ta ett billigt lån till låg ränta som de flesta hade för ett par år sedan. Därför tycker vi ändå att det är rimligt att knyta våra råd till bolåneräntan.

Ska man göra de här beräkningarna riktigt bra bör man också ta hänsyn till hur din hela “portfölj” ser ut. Det vill säga om du har pengar i sparkonto och/eller aktiefond utöver pengarna i bostaden, men det är ju också individuellt.

Skulle det här ha varit en vetenskaplig artikel hade vi valt en betydligt mer avancerad formel, men det här är ändå grova beräkningar med många antaganden och det avgörande för de flesta är inte om man räknar med en kapitalkostad på 3%, 5% eller 7%. Det viktiga är att inte räkna på 0%.

Om du har läst ända hit vill vi därför påminna om huvudpoängen – när du låser in dina pengar i din bostad kan du inte använda dem till annat och du missar avkastning du hade fått på annat håll. Se till att du räknar in den här kostnaden i din månadskostnad när du funderar på hur mycket pengar du vill lägga på ditt boende.

* Har din bostad ökat mycket i värde ska du helst räkna bort skatt på värdeökningen när du räknar ut din bostads värde. Om bostaden köptes för två miljoner kronor är vinsten en miljon kronor och den förväntade skatten 220 tusen kronor. Då är det alltså knappt 800 tusen kronor och inte en miljon som man faktiskt kan få ut. Ska man vara riktigt noga kan man också dra av en del för förväntade försäljningskostnader såsom mäklare, homestyling, etc.

** Jag pratade dock med en annan liknande konstellation nyligen som faktiskt fått lån hos SBAB så det är inte omöjligt att vi skulle kunna flytta dit om vi ville.

*** Nu finns det en lag som säger att banken inte får låna ut mer än 85% med bostaden som säkerhet, men bankerna brukade inte låna ut till 100% av bostadens värde innan den lagen fanns heller.

**** Vi ber om ursäkt till alla finansmatematiker för den extrema förenklingen som till exempel inte tar hänsyn till korrelationer, men syftet här är att få ett grovt estimat.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag. Tack för ditt stöd!

Vi står på din sida i finansdjungeln. Vi avslöjar finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan också stötta oss via vår supportersida på Patreon.