“95% av alla hundar är försäkrade, men bara 50% av alla barn.” Det hävdar Folksam i sin senaste reklamkampanj. Det är i någon mening sant, men också medvetet vilseledande. Nästan allt som en hundförsäkring täcker “försäkras” nämligen av staten och är gratis för barn och föräldrar.

Folksam vill sälja barnförsäkringar med ny kampanj

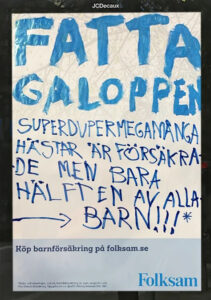

Folksam vill så klart sälja försäkringar. Inget konstigt med det. I sin senaste reklamkampanj demonstrerar barn med budskapen “Behandla oss som hundar!” och “Superdupermegamånga hästar är försäkrade, men bara hälften av alla barn!!!” Med den här kampanjen vill de få oss som inte försäkrar våra barn att känna dåligt samvete för det. Bryr jag mig mindre om mitt barn än folk bryr sig om sina hundar?

Hundförsäkring applicerat på barn

Så vad innehåller då Folksams hundförsäkring?

Framförallt handlar det om betalning för vård. Huvudregeln är att veterinärvård ersätts. Maxersättningen är mellan 30 000 och 120 000 kronor per försäkringsår.

Barn under 18 år får gratis sjukvård, gratis läkemedel och gratis tandvård. De är kanske oförsäkrade i bemärkelsen att ingen har betalat ett försäkringsbolag, men i praktiken erbjuder samhället ett betydligt bättre skydd än någon hund får till 100% av svenska barn*.

De saker i hundförsäkringen som barn inte får av samhället är kostnad för avlivning (upp till 1000 kronor), en tilläggsförsäkring i form av en livförsäkring motsvarande din hunds marknadsvärde om den dör och ett tillägg för utökad skydd för förlorad avelsförmåga. Det vill säga saker som man varken kan, bör eller vill försäkra sina barn för.

Folksams pressansvarige Mats Mehlberg bekräftar också att hundar inte har bättre skydd än barn:

Vi säger inte att hunden är bättre försäkrad, däremot visar statistiken att vi i högre grad försäkrar tex våra hundar än våra barn.

Vad är en barnförsäkring?

Den stora poängen med en barnförsäkring är att barnet får pengar vid medicinsk invaliditet. Om ditt barn drabbas av ett större bestående funktionshinder får barnet alltså ersättning för det. Det här handlar inte om att täcka sjukvårdskostnader utan om ett allmänt “plåster på såret” och kompensation för om barnet får nedsatt arbetsförmåga.

Om barnet blir gravt funktionshindrat och inte kan jobba alls kan det bli förhållandevis stora belopp och då kan de också göra skillnad. Samhället täcker även här sjukvård och försörjning, men försörjningen blir förstås i form av en ganska låg inkomst och då kan några tusenlappar i månaden extra vara värdefullt.

Köper man den dyraste barnförsäkringen hos Folksam är försäkringsbeloppet – som också är maxbeloppet för vad försäkringen kan betala ut – 2 865 000 kronor. Vid en skada får man sedan slå i en tabell för att se hur stor del av beloppet man är berättigad till. Syn- eller hörselbortfall anses till exempel vara 60% invaliditet.

Därutöver kan man även få småpengar för diverse saker. Till exempel 600 kronor vid akut sjukvårdsvistelse där man behöver stanna på sjukhuset över natten.

Vilka försäkringar ska man ha?

Vårt nionde budord lyder: Försäkra bara det du inte har råd att förlora.

Att teckna en hemförsäkring är en jättebra idé eftersom det, om du inte är väldigt rik, skulle vara en ekonomisk katastrof om huset brann ner och du inte får ersättning.

Småförsäkringar för teknikprylar och vitvaror, ombokningsbar tågbiljett, självriskreducering på hyrbil och andra försäkringar som täcker mindre belopp är oftast bäst att skippa. Har du åtminstone lite sparpengar som du kan använda för att täcka kostnaderna om det behövs kan du istället sätta in pengarna du inte köper försäkring föri en billig global aktiefond. Då kommer du nästan säkert ha mer pengar kvar på sikt.

Ska man ha en barnförsäkring?

Frågan är alltså om en barnförsäkring ger ersättning för något som du/ditt barn inte har råd att förlora.

Småbeloppen för om du behöver akutsjukvård över natten och andra liknande saker täcker dels ingen faktisk utgift och faller dels inom kategorin “småförsäkringar som du inte behöver”. Har du åtminstone några tusenlappar i buffertsparande kan du täcka det själv och har du inte det ändå viktigare att lägga pengarna på att skaffa ett sådant. Det finns många oförutsedda utgifter i livet.

Det som är väsentligt är de stora beloppen vid allvarligare funktionsnedsättningar. Här blir det för de flesta belopp som du inte kommer att ge ditt barn annars.

Pengarna är inte en ersättning för en konkret utgift, men rätt hanterade kan belopp i miljonklassen betyda några tusenlappar i månaden extra att leva för i all evighet vilket kan göra stor skillnad för den som lever på försäkringskassans miniminivåer. Men då ska pengarna också hanteras rätt (inte brännas på fel saker, utan placeras i en billig, global aktiefond) och den viktigaste försäkringen är fortfarande att samhället tar hand om människor med funktionsnedsättning som behöver det.

Det går alltså att motivera att man ska ha en barnförsäkring, men det är inte heller självklart. Vi har inget tydligt råd att ge, men tycker absolut inte att det är ett problem att hälften av alla barn är oförsäkrade.

Gravidförsäkring är en lockprodukt som ofta är ganska billig så den är inte så dum att skaffa, men mer tveksamt om man ska fortsätta betala när den går över i en barnförsäkring.

Själv har jag en försäkring till mitt ena barn då hens mamma ville ha en. Till mitt andra barn har jag ingen försäkring. Min kollega Patrick har tre barn som alla är oförsäkrade.

Om du redan har en försäkring och funderar på att säga upp den är det bra att tänka på om det finns något som det är sannolikt att barnet kan få ersättning för. Finns det en markant högre sannolikhet för något där barnet kan få en väsentlig ersättning blir ekvationen en annan.

Om ni till exempel misstänker en NPF-diagnos kan det vara smart att vänta med att avsluta försäkringen tills ni gjort en utredning och fått ersättning.

Det är också så med försäkringar att det inte går att ångra sig och teckna den igen om ni väl misstänker något. Tecknar ni en ny försäkring när misstanken redan finns om något som ni kan få en väsentlig ersättning för blir det svårare att få ersättning. Det är precis som att om man tecknar en livförsäkring när man redan har fått en cancerdiagnos så får familjen ingen ersättning om man dör av cancern.

Ska man ha en hundförsäkring?

Veterinärvård blir snabbt dyrt så har du inte mycket sparpengar eller är beredd att avliva hunden istället för att ge den vård är det bra att försäkra den.

Patrick skaffade hund för ett antal år sedan och gav dig sina bästa tips runt djurförsäkring.

Svar(?) från Folksam

Här är hela svaren från Folksams pressansvarige Mats Mehlberg.

- Er hundförsäkring täcker ju framförallt veterinärvård, men till skillnad från hundar har ju barn tillgång till gratis hälso- och sjukvård. Är det då rimligt att säga att hunden är bättre försäkrad?

Med kampanjen vill vi belysa att det är så pass många som hälften av alla barn som saknar en individuell barnförsäkring. Vi säger inte att hunden är bättre försäkrad däremot visar statistiken att vi i högre grad försäkrar tex våra hundar än våra barn. Samhällets stöd och skydd inte alltid tillräckligt. Exempelvis finns det en del skolförsäkringar som inte gäller på fritiden, vilket vår individuella barnförsäkring gör. En individuell barnförsäkring kan också ge ekonomiskt stöd till den som drabbats av något som gjort hen arbetsoförmögen som vuxen. Sjukersättning från samhället baseras på tidigare inkomst, vilket gör att den individ som inte kommit ut i arbetslivet får den lägsta ersättningen.

- Om man hade kunnat teckna er hundförsäkring för ett barn – vad i den hade barnet inte redan fått gratis via den allmänna hälso- och sjukvården?

En hundförsäkring och en barnförsäkring är två olika typer av försäkring och fungerar på olika sätt. Det stämmer att barn upp till 18 år har en i princip kostnadsfri hälso- och sjukvård i Sverige och det tycker vi är bra. Att många barn, men långt ifrån alla ,även har någon form av försäkringsskydd via skola, idrottsföreningar och liknade är också korrekt. En individuell barnförsäkring ger dock ett bra kompletterande skydd vid exempelvis medicinsk invaliditet, ekonomisk invaliditet, bestående ärr och diagnosersättning vid vissa sjukdomar.

* Åtminstone för svenska medborgare och dem som inte är medborgare, men som har uppehållstillstånd. Hur det i praktiken fungerar för papperslösa barn låter vi vara osagt, men de lär vara svåra att försäkra också.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag. Tack för ditt stöd!

Vi står på din sida i finansdjungeln. Vi avslöjar finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan också stötta oss via vår supportersida på Patreon.