Många har svårt att förstå grejen med bunden vs rörlig ränta och media bidrar ofta till förvirringen. Vi reder ut de vanligaste misstagen och berättar hur du ska tänka.

Artikeln är en sampublicering med Aktiespararna.

Så ska du tänka

Bunden ränta är en försäkring som ger dig lite mer tid att anpassa ekonomin om räntan går upp oväntat mycket. Rörlig ränta är billigare i genomsnitt. Det beror på att bankerna sätter den bundna räntan efter vad de tror att den rörliga räntan kommer att vara under bindningstiden och sedan lägger på en marginal.

Tänk också på att det kan bli dyrt om du behöver flytta innan bindningstiden har gått ut.

Välj därför bunden ränta om du är tämligen säker på att du inte ska flytta innan bindningstiden går ut och du är beredd att betala lite extra för den försäkringen.

Tänk också på att försäkringen inte gäller resten av ditt liv. Binder du räntan på fem år är du försäkrad de fem åren. Är räntan fortfarande hög när bindningstiden går ut kommer du också att drabbas. Du försäkrar dig alltså inte om att kunna bo kvar till rimlig kostnad i all framtid även om räntorna blir höga i framtiden, utan du köper dig bara lite tid.

Misstag 1 – försöka tajma bindningen

Grundmisstaget många gör är att tänka att det ibland är bäst med bunden ränta och ibland med rörlig beroende på hur ränteläget är just nu. Det här eldas på av media och ofta även bankernas sparekonomer som gillar att spekulera i när det är “läge” att binda räntan.

Sanningen är att när bankerna sätter den bundna räntan sätter de först sina bästa ekonomer på att gissa vad den rörliga räntan kommer att vara varje månad under din bindningstid. Sedan lägger de på en marginal. Banken tror alltså alltid att du kommer att förlora på att binda räntan – och banken gissar sannolikt mycket bättre än du.

Det kan ändå hända att banken har fel. Den kraftiga ränteuppgång som kom för ett par år sedan hade bankerna missat och där var den som hade bunden ränta en vinnare ett tag.

Du kan dock inte veta när det händer nästa gång så lägg din energi på något roligare än att spekulera i det.

Misstag 2 – välja rörlig när räntorna är på väg ner

Nu är vi inne i en period där Riksbanken själva och i princip alla expert säger att räntorna kommer att bli lägre framöver.

Då väljer många rörlig ränta för att de vill ta del av de framtida räntesänkningarna. Hos SBAB valde rekordhöga 98% rörlig ränta i juni.

Man kunde ju hoppas att det berodde på att många insett att rörlig ränta oftast är billigast och inte vill betala för försäkringen bunden ränta, men det tror vi kanske inte.

Så här säger SBAB:s chefsekonom Robert Boije.

Historiskt sett har det, i genomsnitt över tiden, visat sig vara mer förmånligt att välja rörlig ränta jämfört med att binda räntan. Sett i det ljuset är det inte förvånande att många väljer rörlig ränta. Att så många som 98 procent nu gör det är dock smått unikt. Det är tydligt att valet påverkas av en förväntan hos de nya bolånetagarna att Riksbanken ska sänka styrräntan så mycket att det blir mer förmånligt att välja rörlig ränta, trots att de längre bundna räntorna i utgångsläget är betydligt lägre.

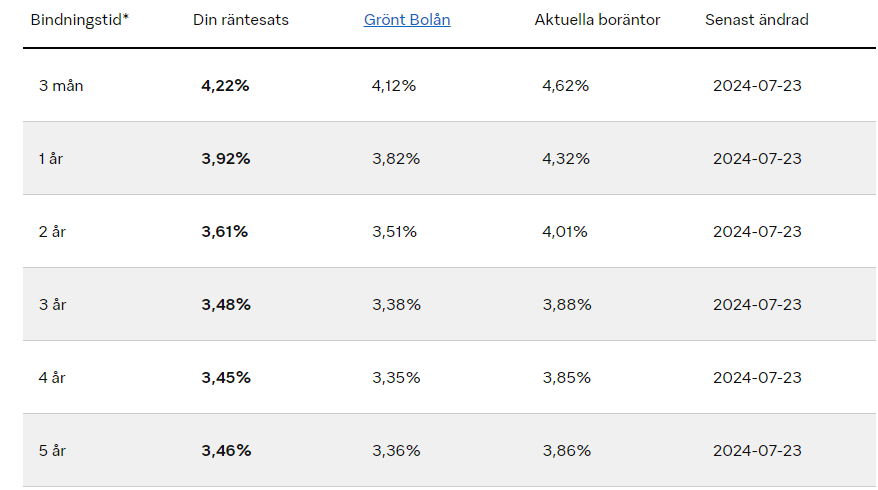

Tittar man på vad räntan är för olika bindningstider ser man nämligen att bankerna tar hänsyn till att räntorna är på väg ner när de sätter de bundna räntorna. Så här ser det ut just nu hos SBAB:

Räntan just nu blir alltså betydligt lägre om du binder räntan än om du väljer rörlig ränta.

Misstag 3 – välj det som ger billigast ränta just nu

Här hade det varit lätt att tänka att man väljer den bundna räntan just för att den just nu ser ut att vara billigare. Eller bara för att få lägre kostnad just nu och skjuta nackdelarna på framtiden.

Som det ser ut nu betalar du alltså en lägre ränta månad ett om du binder räntan vilket inte hör till vanligheten*.

Så verkar dock få tänka. Åtminstone bland SBAB:s kunder. Trots att räntesatsen är lägre om du man binder räntan och att man betalar en lägre summa den första månaden väljer folk inte att binda räntan. Det tyder på att de allra flesta hänger med åtminstone lite grand.

Misstag 4 – dela upp på olika bindningstider

En klassisk lösning om det är svårt att bestämma sig är att göra lite av varje. Det är fullt möjligt att binda halva lånet och ha andra halvan rörlig. Eller att dela upp ännu mer och binda på olika bindningstider.

Det finns absolut poänger med detta, men det finns en stor nackdel som gör att det är en dålig idé. Du blir nämligen fast hos din bank. Binder du halva lånet i fem år och tar andra halvan rörligt så kan banken höja den rörliga räntan rejält på den rörliga halvan utan att du kan att flytta till en annan bank**. Och det är ingen bra idé.

Läs mer här om varför du inte ska binda delar av lånet.

* I ett genomsnittsscenario där banken gissar att den rörliga räntan kommer att ligga still de närmaste fem åren skulle räntan bli högre ju längre du binder räntan eftersom banken vill ha kompensation för den risk den tar.

** Det är inte fullständigt omöjligt att flytta lånet, men då måste du lösa det bundna lånet och antagligen betala ränteskillnadsersättning. Har du halva lånet bundet hos en bank vill ingen annan bank ta den andra halvan.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag. Tack för ditt stöd!

Vi står på din sida i finansdjungeln. Vi avslöjar finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan också stötta oss via vår supportersida på Patreon.