FRÅGA: Hej!

Jag har fått en känsla av att jag/Swedbank alltid lyckas starta mitt rörliga/3 mån lån ett datum som ligger ”perfekt” timat datummässigt för att de ska sänka räntan precis när en ny 3 mån-period påbörjats för mitt rörliga lån…vilket alltså gör att jag går miste om de 2-3 första månaderna efter sänkningen. Är detta något ni känner igen, alltså är det en bankstrategi?

SVAR:

Rörligt bolån egentligen bundet

Det som kallas rörligt bolån är egentligen inte helt rörligt utan bundet i tre månader. Det betyder att räntan ändras var tredje månad. Frågan rör alltså hur banken tajmar de här ombindningarna.

Bankerna gör olika

Vi har frågat några av de största bankerna och det visar sig att de gör olika.

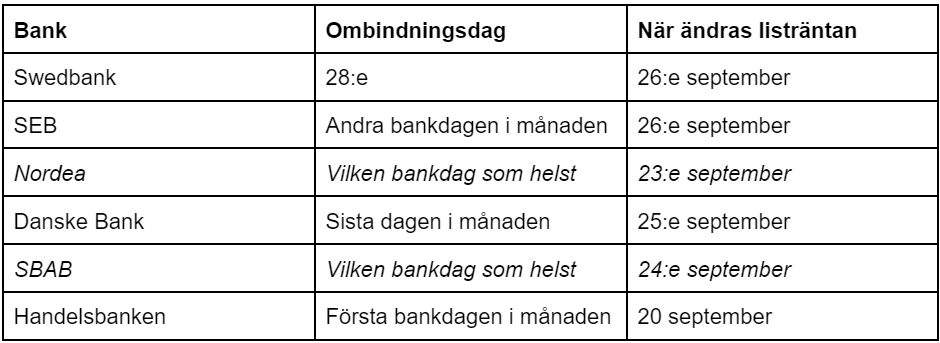

Hos Nordea och SBAB är det individuellt. Den dagen du får lånet utbetalt får du förstås den ränta som gäller just då. Därefter binds lånet om tre månader senare. Det här blir i praktiken ganska ofta runt ett månadsskifte eftersom det är vanligast att det är då köpare och säljare kommer överens om tillträde och betalning för en ny bostad, men det kan vara när som helst.

Swedbank, SEB, Handelsbanken och Danske Bank har fasta ombindningsdagar för alla kunder. Hos Swedbank är det den 28:e, hos Danske Bank sista dagen i månaden, hos Handelsbanken den första bankdagen i den nya månaden och hos SEB den andra bankdagen i den nya månaden.

Det betyder att den första perioden kan bli lite längre än tre månader. Därefter är man inne i samma rytm som alla andra. Hos de bankerna finns då alltså tre gäng. Det första gänget får ny ränta i månadsskiftena december/januari, mars/april, osv. Det andra gänget i månadsskifterna januari/februari, april/Maj, osv. Och det tredje gänget februari/mars, maj/juni, osv.

Tajmar bankerna till sin fördel?

Att du hamnat precis efter en sänkning är uppenbart ren otur. Vi har svårt att tro att Swedbank med flit försöker missgynna just den tredjedel som du tillhör.

Möjligtvis hade man kunnat tänka sig att bankerna sänkte räntan precis efter ett månadsskifte och höjde precis före ett månadsskifte. Så verkar det dock inte heller vara. Alla fyra banker med fasta ombindningsdagar sänkte sina räntor nu i slutet av september vilket innebär att alla kunder som har ombindning just det här månadsskiftet precis hinner få den lägre räntan.

Vi har inte gjort en omfattande historisk genomgång, men vi hittar inget som tyder på att bankerna försöker tajma det här till sin fördel. Du har nog helt enkelt haft otur.

Frågan du just läste kommer kanske från en av våra månadsgivare.

Var med och stötta oberoende konsumentupplysning och grävande journalistik genom att gå med i vår Patreon-grupp!

Här kan du läsa mer om hur du stöttar oss.